iGaming у США та Канаді: як офшори контролюють $54 млрд ринку

Онлайн-гемблінг у США та Канаді продовжує активно зростати та привертає увагу як гравців, так і інвесторів. Ці ринки стали одними з найбільших у світі, але водночас залишаються складними та неоднорідними через різні моделі регулювання та значну присутність офшорних операторів.

У матеріалі розповідаємо, як офшорні компанії контролюють більшість ринку, які штати та бренди домінують, а також що відбувається у популярних вертикалях.

Структура ринку iGaming у США та Канаді

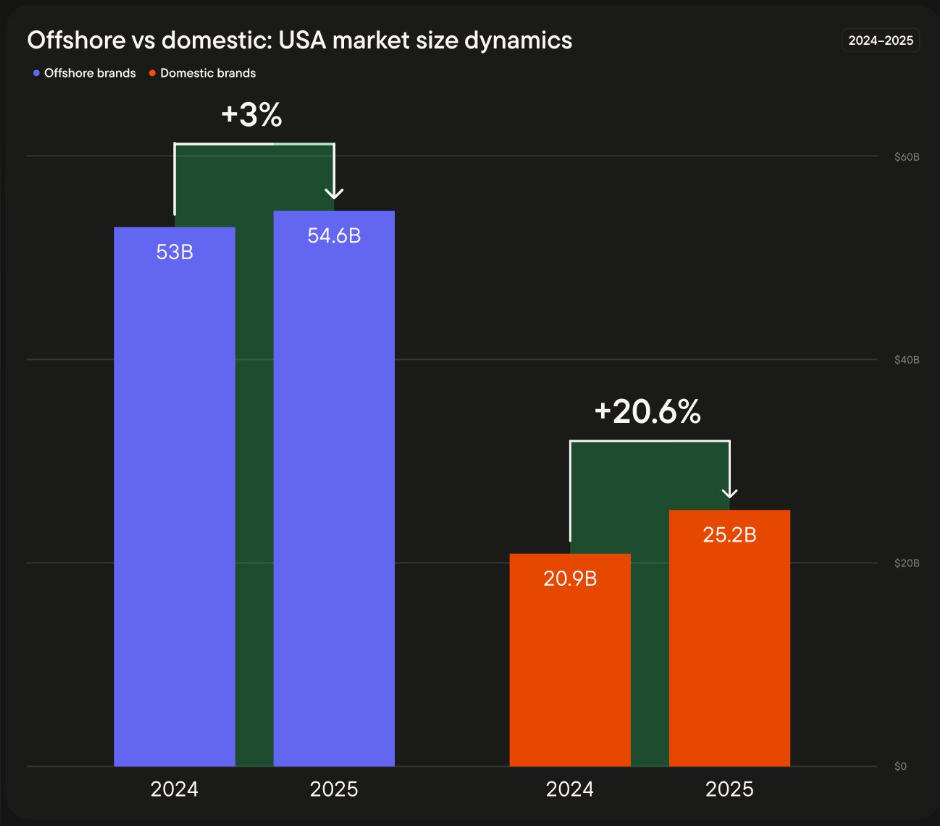

У 2025 році США стали лідером світового ринку онлайн-гемблінгу з CEB (Competitive Earning Baseline) близько $79,8 млрд, Канада додала ≈$9,5 млрд, посівши третє місце. Більшість ринку в обох країнах контролювали офшорні оператори — близько двох третин доходів у США.

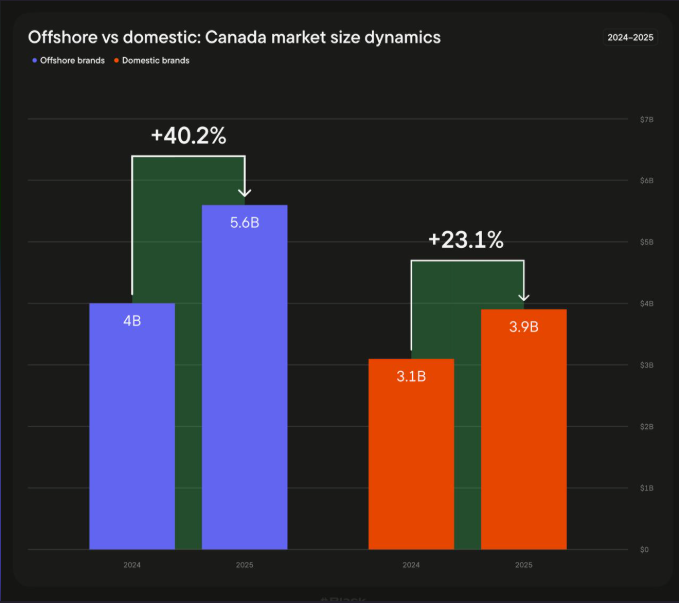

У Канаді частка офшорних операторів перевищує 60% і продовжує зростати, незважаючи на наявність регулювання.

Ліцензовані оператори в США контролюють лише близько $25 млрд ринку, тоді як понад $54 млрд припадає на офшорні платформи. У Канаді легальні бренди утримують близько 40% ринку.

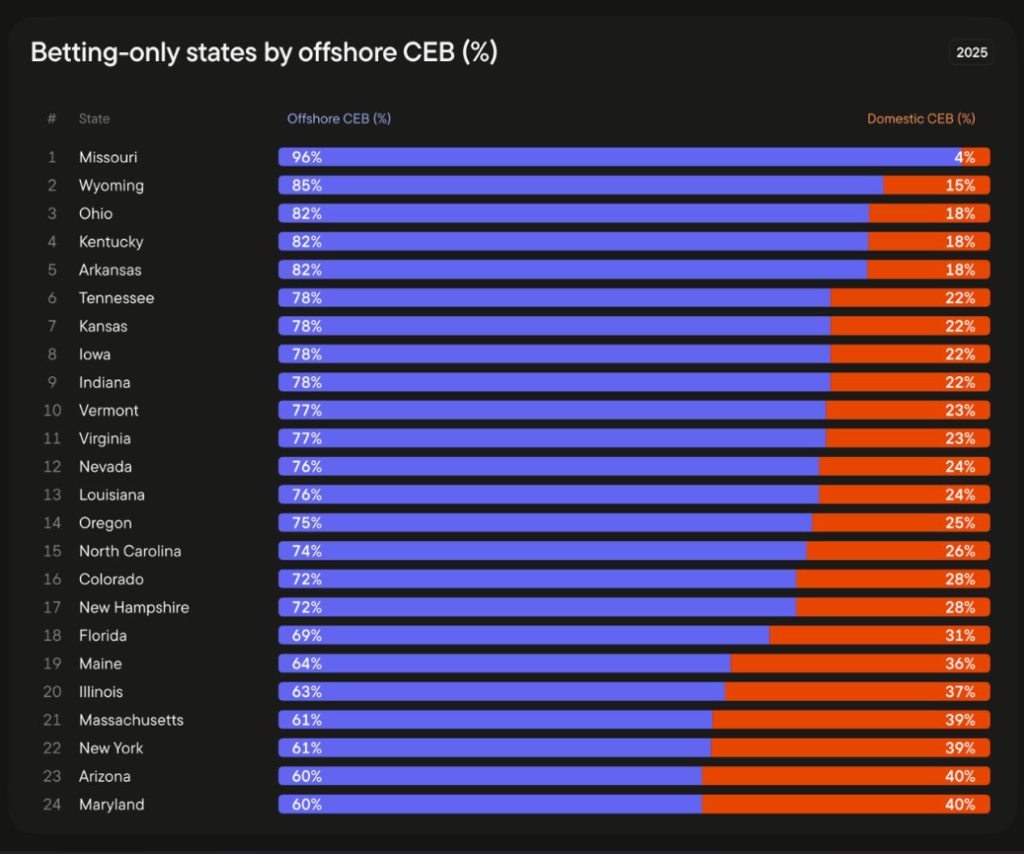

Різниця у регулюванні помітна на рівні штатів та провінцій: у повністю регульованих штатах США ≈69% CEB залишаються на ліцензованих платформах, у betting-only — лише 28%.

Частка офшорних та ліцензованих брендів у штатах, де дозволено лише беттинг

У Канаді структура ринку також залежить від моделі: відкритий ринок Онтаріо дозволяє легальним брендам контролювати до ≈85% CEB, тоді як у провінціях із державною монополією офшор займає до ≈70-75%.

Ключові штати та їх роль на ринку

Найбільші концентрації офшорного гемблінгу у США спостерігаються в Каліфорнії та Техасі. Разом вони генерують приблизно $10 млрд CEB — більше половини доходів усіх нерегульованих штатів.

Топ брендів у Каліфорнії, найбільшому офшорному штаті

У Канаді аналогічна концентрація спостерігається на рівні провінцій: найбільші обсяги генерують Онтаріо та Британська Колумбія, однак у більшості регіонів значна частка трафіку й доходів також йде в офшор.

Крім того, у повністю нерегульованих канадських територіях офшорні оператори контролюють фактично 100% ринку.

Ці штати приваблюють офшорних операторів через величезний потенціал трафіку та високу концентрацію активних гравців. Вони стають ключовими точками для арбітражу: компанії використовують таргетовану рекламу, локалізовані бонуси та партнерські програми, щоб максимально ефективно конвертувати трафік у доходи.

У регульованих і частково регульованих штатах частка легальних платформ значно менша, що додатково підсилює привабливість офшорних брендів. Контроль над цими ринками визначає стратегічний вектор сегмента офшорного iGaming у США, особливо у вертикалях ставок на спорт і казино, і фактично формує основу доходності більшості операторів.

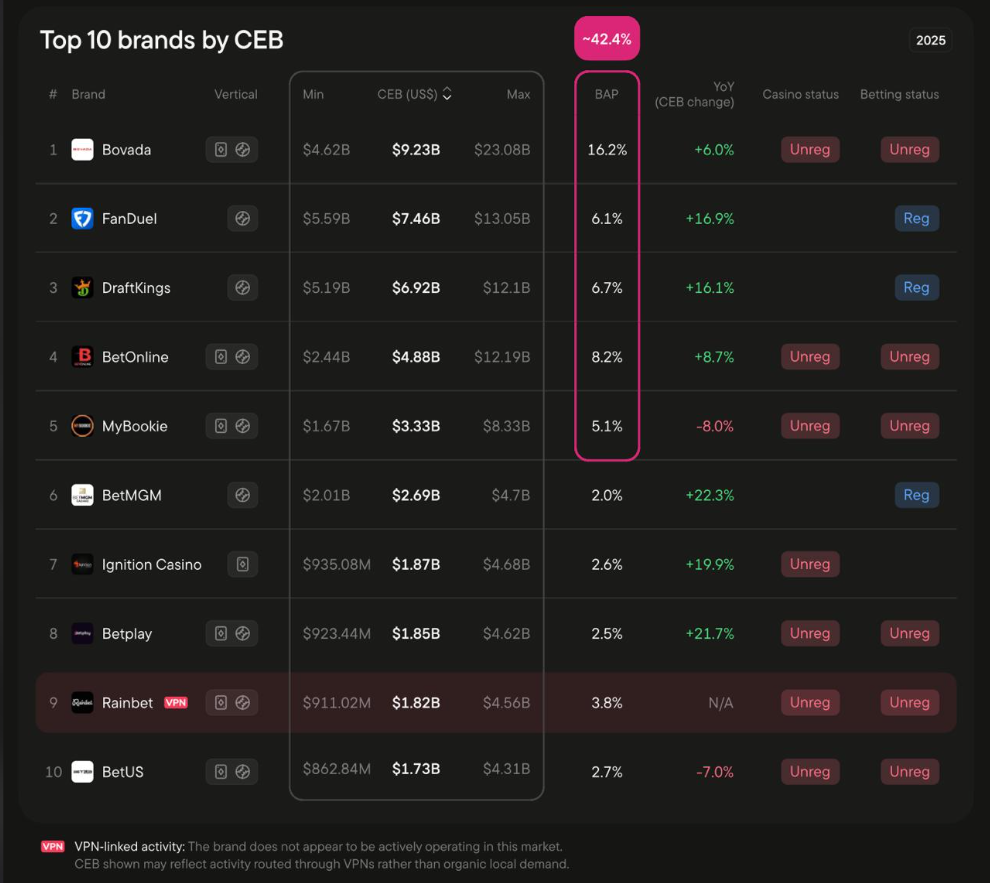

Лідери ринку та бренди

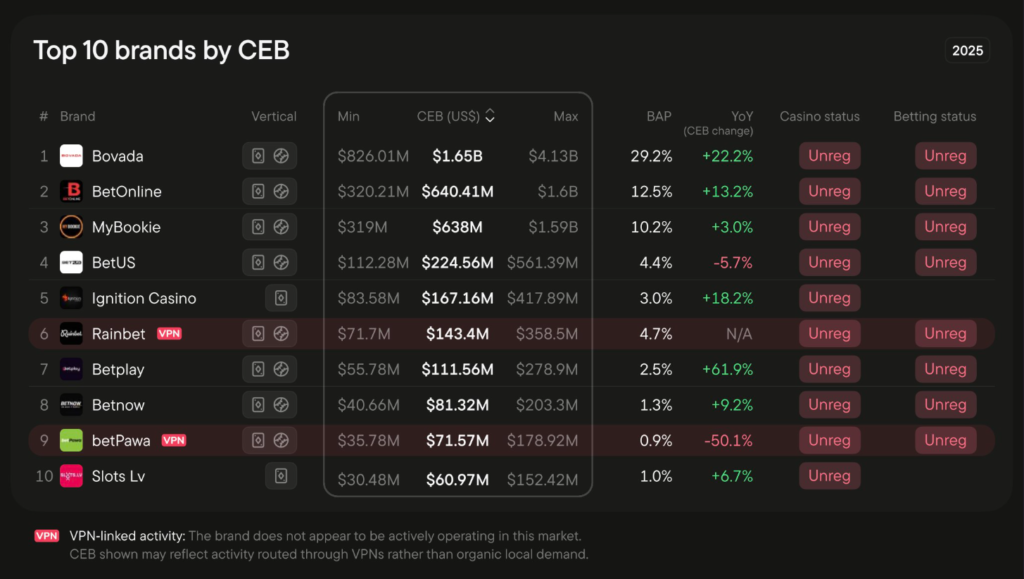

У 2025 році найбільшим оператором США залишався Bovada із CEB $9,23 млрд — це більше, ніж будь-який інший бренд країни і навіть більшість країн світу, за винятком США, Великобританії та Канади. Офшорні платформи інвестували у рекламу та партнерські програми, щоб утримати лідерство.

Загалом близько 80% усіх брендів на ринку США — офшорні, включно з більшістю гравців у топ-10 за CEB.

Найбільші бренди США за індексом CEB

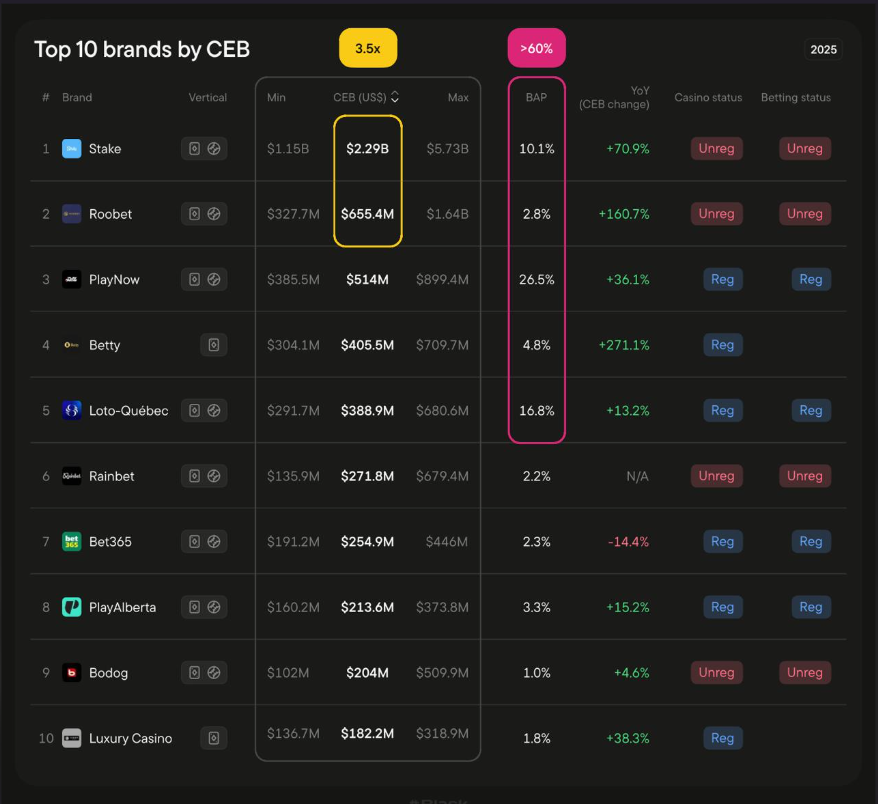

У Канаді структура подібна: більшість топових брендів — офшорні, а лідерами за обсягом CEB є Stake і Roobet.

Найбільші бренди Канади за індексом CEB

Загалом понад 60% брендів у Канаді — офшорні, що повторює тренд США, де їх частка ще вища.

BetOnline, DraftKings і FanDuel мали ліцензію, але поступалися офшорам у нерегульованих штатах. Конкуренція між легальними та офшорними брендами формує цінові політики, бонусні стратегії та популярність вертикалей. Контроль потоків трафіку і доходів дає офшорним брендам перевагу навіть за посилення регулювання.

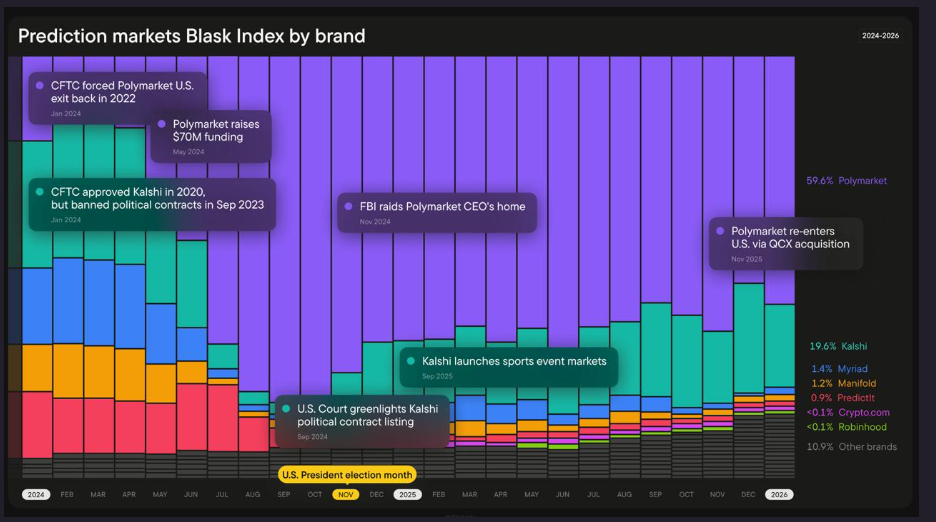

Prediction markets: контроль і динаміка сегмента

У 2025 році вертикаль prediction markets у США залишалася високо концентрованою. Polymarket та Kalshi контролювали сумарно 79,2% ринку, залишаючи мінімальний простір для нових операторів. За рік у лайв виходили 10 нових брендів, проте жоден із них не зміг значно вплинути на частку лідерів.

Популярність ринків прогнозів щодо ключових подій, 2024-2026

У Канаді сегмент prediction markets розвинений значно слабше і не має такої концентрації або масштабів, як у США, залишаючись нішевим напрямком.

Нові гравці заходять на ринок із нижчою впізнаваністю та змушені конкурувати через бонуси й партнерські канали, тоді як лідери утримують позиції за рахунок масштабу аудиторії та стабільного попиту. У результаті ринок залишається висококонцентрованим із обмеженими можливостями для швидкого перерозподілу часток.

З точки зору арбітражу, ринки передбачень формують окремий сегмент із високою залученістю аудиторії, що дозволяє ефективно конвертувати трафік у дохід. Контроль над цією вертикаллю вже зараз впливає на загальну структуру доходів у iGaming.

Висновок

Аналіз показує, що офшорний сегмент фактично домінує, створюючи виклики для регуляторів і великі можливості для операторів та інвесторів. Контроль над значною частиною ринку офшорами визначає конкурентне середовище, формує популярність брендів та напрямки розвитку вертикалей, таких як ставки на спорт, казино та онлайн-покер.

Відгуки (0)

Ще немає відгуків!