єЧеки в українських банках: новий елемент фінмоніторингу?

Тема фінансового моніторингу активно обговорюється в афілейт-ком’юніті і з кожним кроком до посилення контролю з’являються питання про те, як краще витрачати кошти. Нещодавно в Україні почали тестувати систему єЧеків, які після покупки автоматично з’являються у банківському застосунку.

Розбираємося, як працює єЧек, які банки вже беруть участь та чи варто хвилюватися клієнтам.

Що афілейтам треба знати про єЧеки

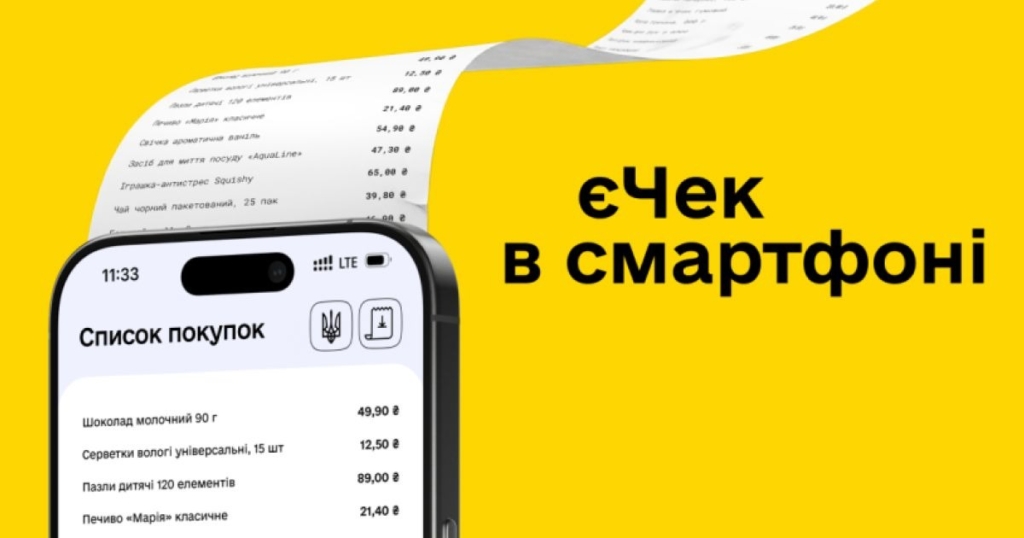

єЧек — цифрова версія фіскального чека, яка з’являється у банківському застосунку після оплати карткою в магазині або онлайн. Чек фіскалізується продавцем і зберігається у державній системі, а клієнт отримує доступ до нього через свій банк.

Формально проєкт подається як інструмент зручного доступу до списка покупок. Але для частини користувачів він виглядає як крок до більш глибокого фінансового моніторингу. І приводи для занепокоєння точно є.

«єЧек» зекономить для бізнесу мільйони гривень щороку – друк одного чека коштує 7 копійок. За минулий рік українські підприємці сформували понад 9 мільярдів чеків, додають у ДПС.

Пілотний проєкт запустили у лютому 2026 року. У тестуванні беруть участь кілька банків і торгових мереж. На етапі тестування покупці отримують два чеки одночасно — паперовий і цифровий.

єЧек вже працює у наступних банках:

- ПриватБанк.

- ПУМБ.

- VST Bank.

- monobank.

Серед підключених ритейлерів:

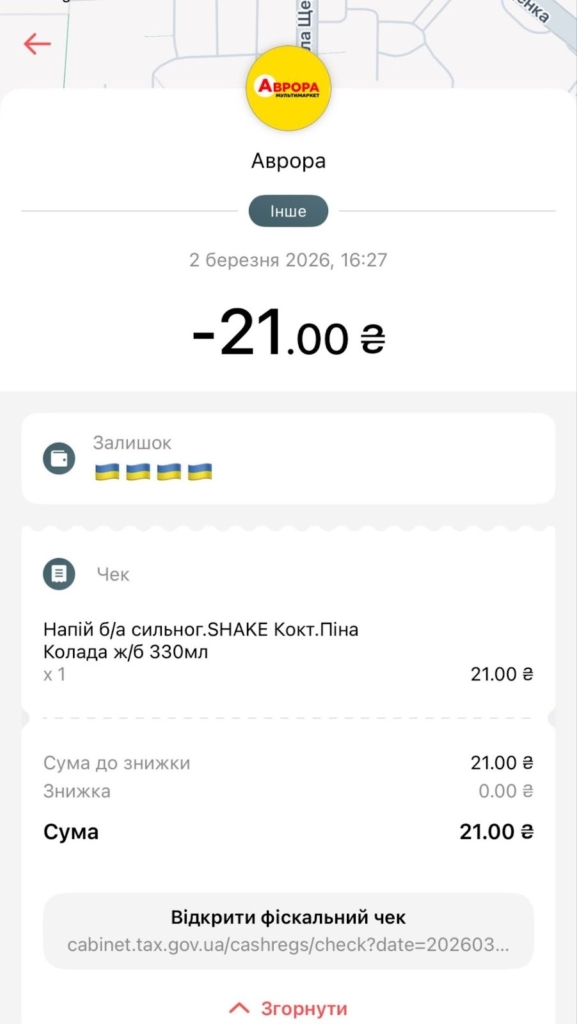

- «Аврора».

- «Фора».

- Auchan.

- АЗС «Укрнафта».

Після оплати покупки карткою, магазин фіскалізує операцію через касову систему РРО або ПРРО. Інформація про чек передається до державної системи обліку фіскальних документів, після чого його цифрова версія стає доступною у банківському застосунку клієнта.

Технологічним партнером проєкту виступає Mastercard, у розробці беруть участь Мінекономіки, Мінцифра, НБУ та податкова служба. При цьому в єЧеку немає нових даних про операцію — вся інформація вже існувала у фіскальній системі, а банківський застосунок лише надає зручний доступ до детальної інформації про транзакцію.

Але є важливий момент — змінюється рівень деталізації. Раніше банк бачив лише суму платежу та назву мерчанта, тобто загальну інформацію про транзакцію. З появою єЧеків у банківському інтерфейсі виводяться деталі покупки — конкретні товари та послуги, які були оплачені.

Як відключити передачу даних про покупки

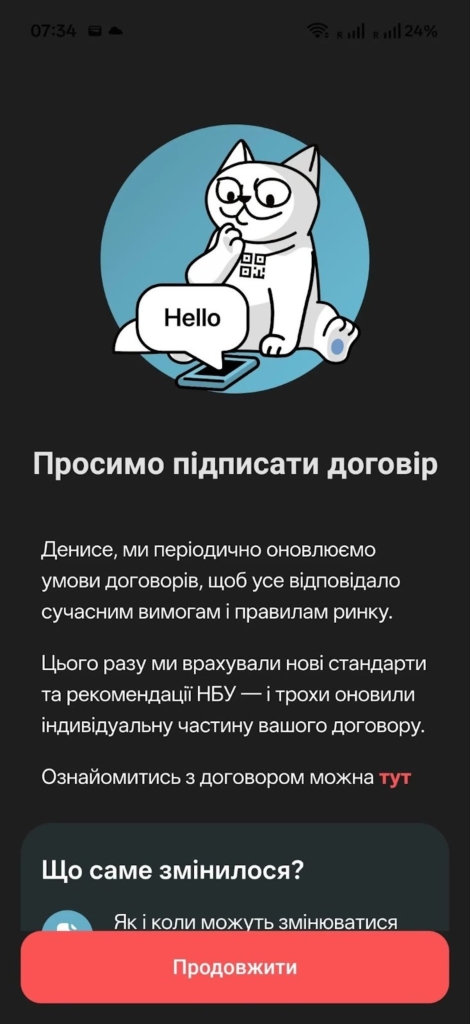

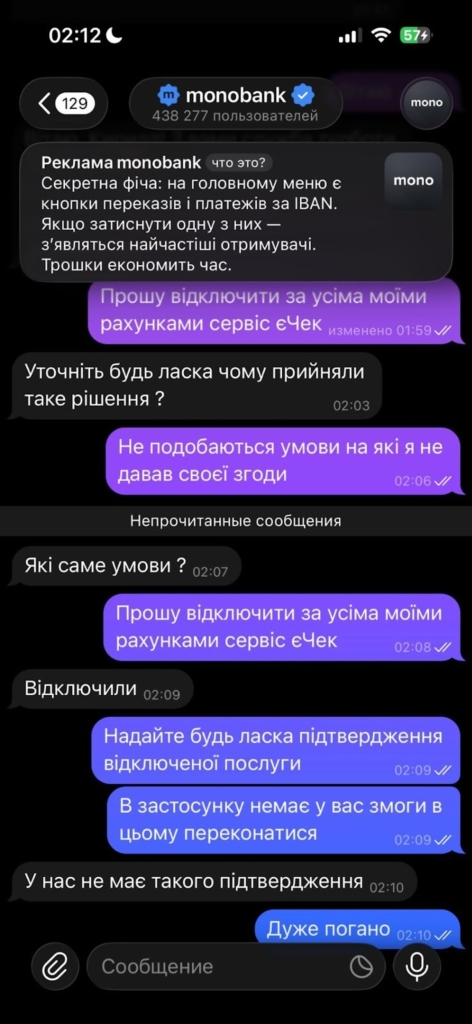

У «Тредсі» днями з’явилася хвиля скарг на українські банки, які автоматично доєдналися до єЧеку і почали передавати дані без згоди користувачів. Як виявилося, це прописано в оновлених умовах обслуговування, які більшість клієнтів підписують без прочитання.

«З метою роботи сервісу «Єчек» Клієнт цим надає Банку дозвіл на передачу до Мінекономіки, Мін’юст, ДПС, АТ “Агентство індустріального розвитку “Зроблено в Україні”, державного підприємства “ДІЯ” інформації про платіжні операції за його рахунками».

На сайті єЧек вказано, що підключення послуги добровільно, але деякі банки роблять це в тихому режимі. Для тих, хто хоче скасувати – ст. 8, п. 3.3 «Клієнт має право у будь-який час повністю відмовитися від користування сервісом “Єчек” шляхом повідомлення про це Банку через контактний центр».

Користувачі скаржаться, що «Моно» не надає підтвердження відключення, тому що нібито вони не передбачені системою.

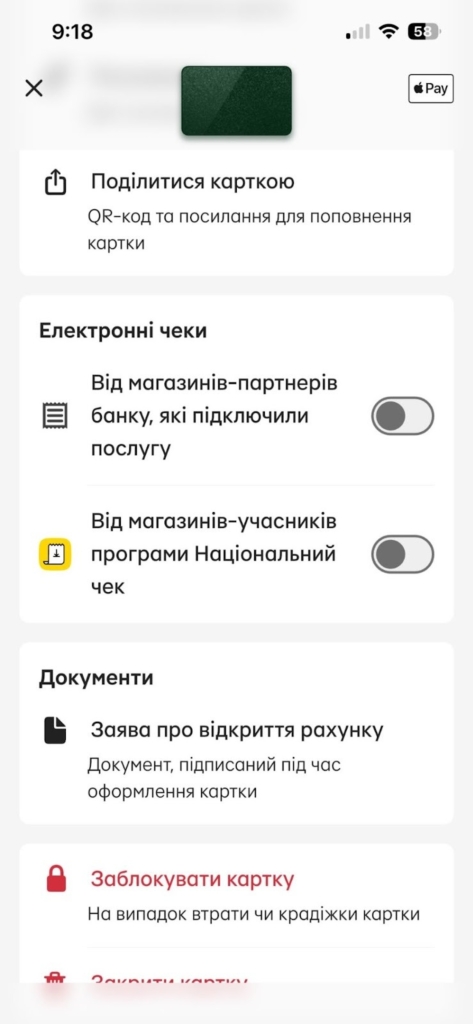

А ось «Приват» вивів опцію окремим тумблером у налаштуваннях картки, що сподобалося клієнтам.

У підсумку, єЧек — крок у бік цифровізації та прозорості банківських операцій, але за бажання можна відмовитися від передачі даних. Або взагалі користуватися закордонними платіжками, щоб не перейматися про фінмоніторинг.

Відгуки (0)

Ще немає відгуків!