Коли арбітражником може зацікавитися фінмоніторинг

Буває так, що арбітражник спокійно заробляє свої 200 грн в день, а потім йому блокують рахунок і доводиться надавати банку документи про походження коштів. Все через фінансовий моніторинг, який виконують всі фінансові установи.

Сьогодні розказуємо, в яких випадках вебом може зацікавитися фінмоніторинг банку та як захиститися від можливих проблем з податковою інспекцією. Розбираємося на прикладах з публічних джерел.

Як працює фінансовий моніторинг в Україні

Фінансовий моніторинг — механізм перевірки фінансових операцій. Його створили для боротьби з фінансуванням тероризму та відмиванням грошей. Простими словами — це інструмент для моніторингу підозрілих переказів.

Фінмоніторинг стосується фізичних осіб, ФОПів та компаній. Його проводять банки і платіжні системи згідно чинного законодавства. Інформацію про ризикові або підозрілі платежі передають в державні органи.

До транзакції можуть виникнути питання, якщо вона:

- Перевищує порогову суму ₴400 000 грн. А для представників грального бізнесу — від ₴55 000.

- Виглядає підозрілою. Банк чи платіжна система може зацікавитися операцією, яка виглядає нехарактерно для користувача.

- Стосується переказів за кордон. Під жорстким моніторингом знаходяться всі операції з офшорними зонами.

Для банку тригером для перевірки є систематичні платежі на будь-яку суму, якщо клієнт не є фізичною особою-підприємцем. Якщо на рахунок кожного дня надходять перекази від різних людей, доведеться пояснювати джерело їх походження.

Критеріїв для запуску механізму фінансового моніторингу з боку банку або іншої установи більше 70. Вони описані в постанові НБУ від 19 травня 2020 року. З тих пір офіційно підходи не змінювалися, але на практиці відчувається, що гайки закрутили ще сильніше.

Якщо банк розцінить транзакцію як підозрілу, він запросить документи і пояснення від власника рахунку. На час розгляду запиту можливе замороження грошей, а після завершення в деяких випадках фінансові установи розривають ділові відносини з клієнтом.

Важливо розуміти, що фінансовий моніторинг — не інструмент тотального контролю за обігом коштів громадян, а механізм для боротьби з фінансуванням тероризму, відмиванням коштів і ухиленням від сплати податків.

Коли арбітражник потрапляє в поле зору служби

Веби, які не знайомі з податковим законодавством і принципами роботи фінмоніторингу, вважають, що можуть спокійно працювати без ФОП, якщо щомісячний дохід не перевищує поріг в ₴400 000 грн. Але насправді це міф, якого варто позбутися.

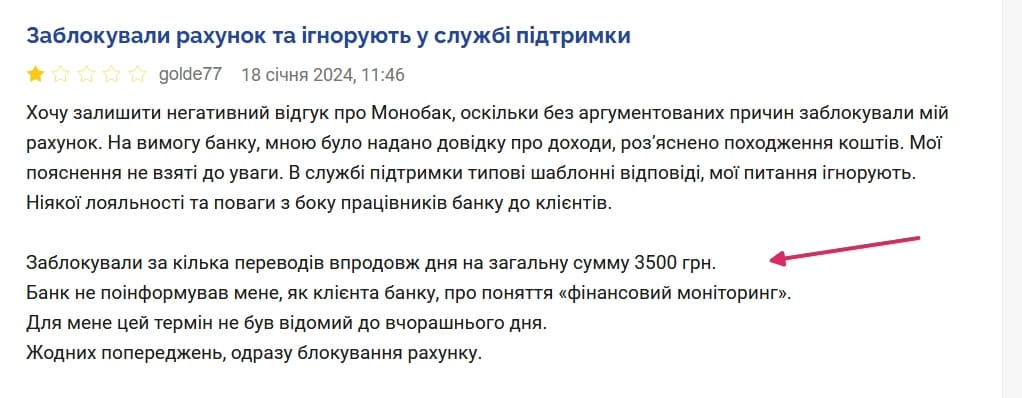

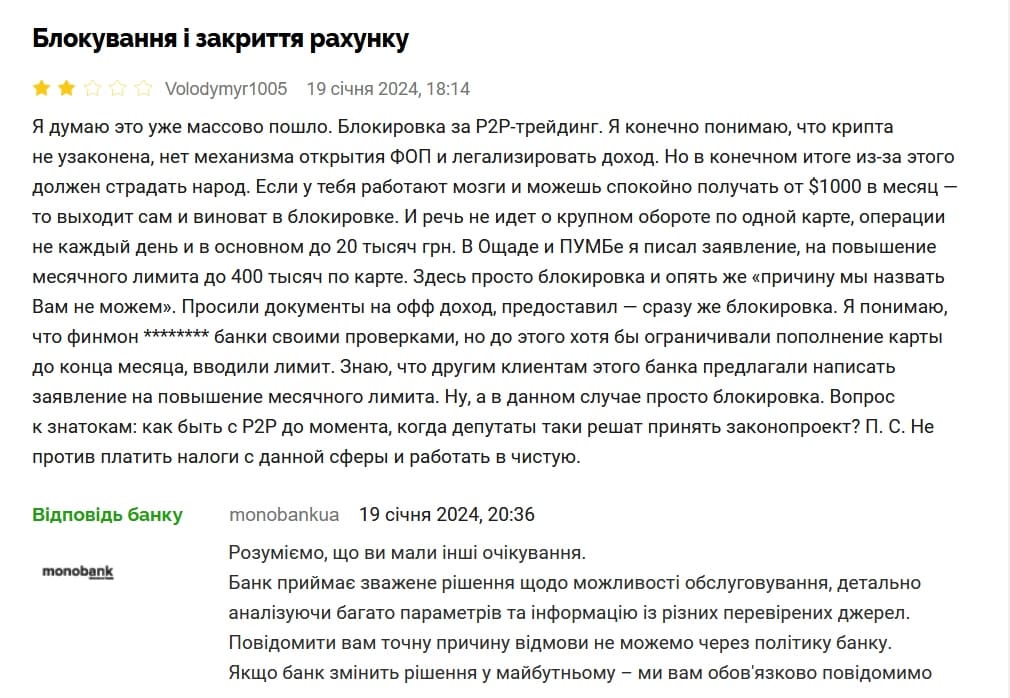

Останнім часом банки почали частіше запитувати документи про походження коштів у клієнтів з невеликим обігом коштів. Особливо це стосується користувачів криптовалютних бірж, які заробляють на P2P-обмінах.

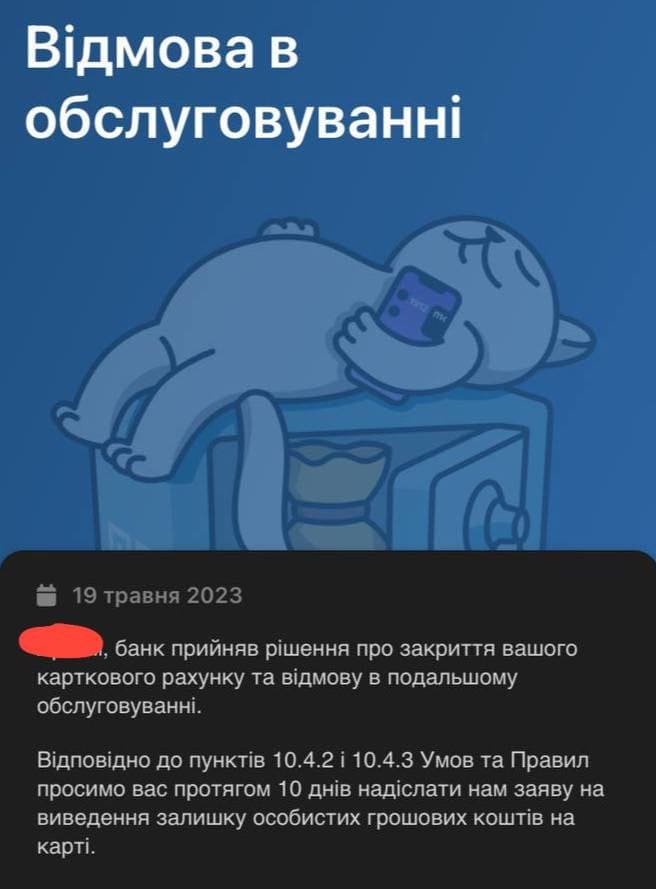

Монобанк не просто блокує рахунки торговців криптою, але й відмовляє в подальшому обслуговуванні незважаючи на попередню історію активності клієнтів. Тому кожна така операція — ризик залишитися без картки.

Якщо партнерка виводить кошти в крипті, а веб міняє їх через Binance або іншу біржу, банк може зацікавитися джерелом коштів. Рахунок заблокують разом з грошима і вивести їх вдасться не одразу.

Єдиний надійний варіант для стабільної роботи — відкриття ФОП та сплата податків з криптовалютних переказів. Ми випускали детальний матеріал на цю тему з інструкціями та порадами.

Також існують застосунки, які дозволяють розраховуватися криптою як фіатом, наприклад, Trustee Plus. Це фактично закордонна компанія, тому під фінмоніторинг транзакції не потрапляють, але процедура AML всередині системи присутня.

Trustee не має ліцензії фінансової установи, але через зростаючу популярність застосунка, скоріше за все, проект можуть в майбутньому зобов’язати передавати дані про операції у відповідні українські органи.

Манімейкерам не варто забувати про адміністративну і навіть кримінальну відповідальність за ухилення від сплати податків та незаконну підприємницьку діяльність. За ці правопорушення передбачене покарання у вигляді штрафу або позбавлення волі за несплату податків у великому розмірі.

Нагадаємо, що в Україні періодично запроваджують більш жорсткі обмеження для контролю за обігом коштів. З серпня 2023 при поповненні карток через термінали ввели обов’язкову ідентифікацію за номером телефоном, а для платежів більше ніж ₴29 999 — через BankID.

Запорука безпечної та стабільної роботи на афілейт-ринку — реєстрація ФОП та сплата податків. Тоді можна не хвилюватися про фінмоніторинг і надавати документи за запитом банку. Податкове навантаження в Україні зараз низьке, а послуги бухгалтера коштують як 5 гарних фармів. Тому радимо легалізувати свою професійну діяльність!

Читайте та поширюйте українське! Підписуйтесь на Telegram та Instagram “Палай” медіа!

Відгуки (0)

Ще немає відгуків!